Le livret A rapporte-t-il vraiment 3% ? 🤔

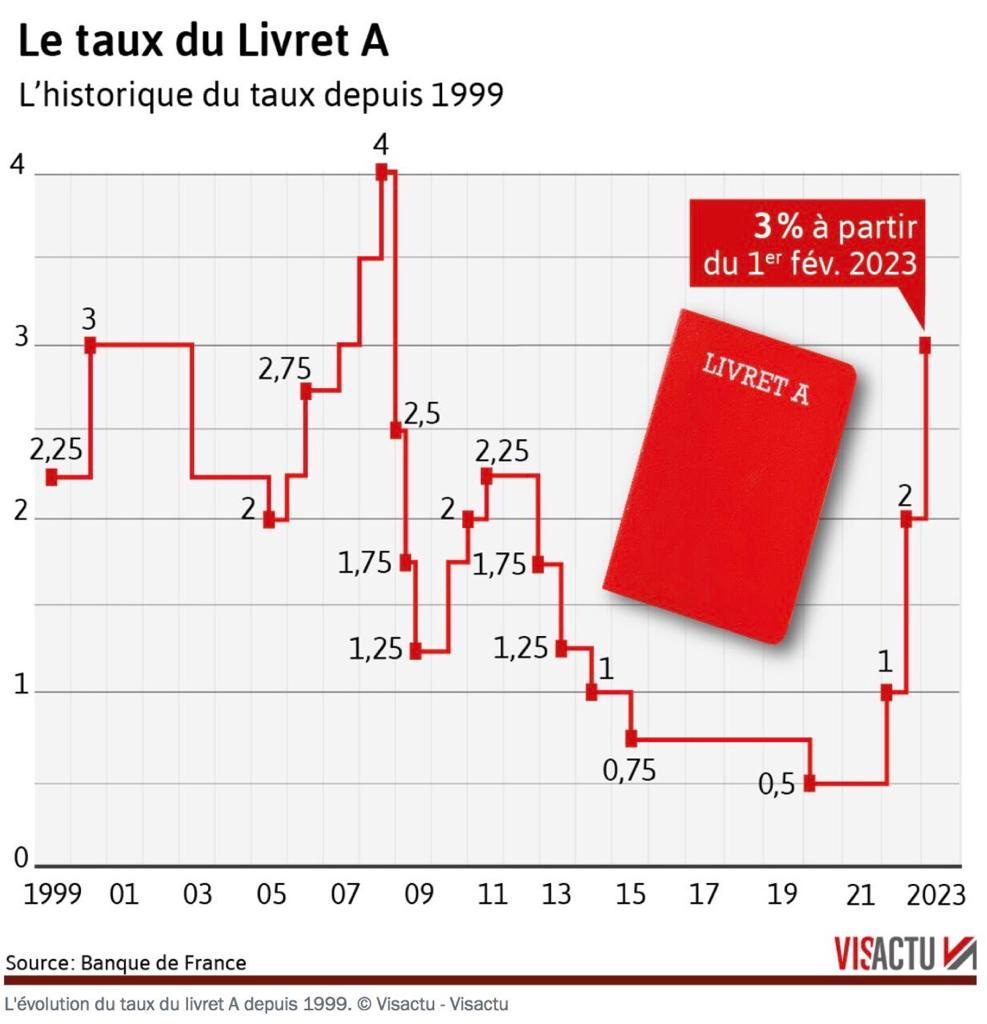

L’info est tombée vendredi dernier, le livret préféré des Français va voir son rendement passer de 2% à 3% à partir du 1er février. Il faut revenir à 2008 pour voir une rentabilité aussi intéressante. Il y a un an, il était encore scotché à 0,5%.

C’est une good news pour ceux qui veulent garder leur argent au chaud ou ceux qui ne savent pas quoi en faire. Le livret A est garanti par l’Etat et on peut y déposer jusqu’à 22 950€. Le gain maximum sur une année pleine sera donc de 688,5€ (22 950€ x 3%).

Le rendement est encore plus intéressant lorsque l’on sait qu’il est exonéré d'impôt et de cotisations sociales : 3% et pas moins !

Oui mais, c’est sans compter… 🙈

Cette fichue inflation ! En 2023, la banque de France prévoit que les prix vont augmenter en moyenne de 6%. Et là, les calculs ne sont vraiment pas bons.

Concrètement, tu auras beau gagner 3% sur ton livret A, ton pouvoir d’achat baissera en réalité. Le coût de la vie aura augmenté de 6% quand ton épargne n’aura augmenté que de 3%.

La stat’ : sur les 6 dernières années, le rendement du livret A n’a été qu’une seule fois au dessus du niveau d’inflation (en 2020).

Autant ne rien mettre sur son livret A alors ? Au contraire, Je t’explique !

Le livret A n’est pas un placement mais bien un compte d’attente destiné à ton épargne de précaution. C’est l’épargne qu’il te faut en cas d’imprévu, par exemple la machine à laver qui a lâché ou la voiture en panne etc.

Selon moi, il faut y déposer une somme représentant entre 3 et 6 mois de salaire. C’est entièrement suffisant pour faire face aux petits tracas de la vie.

Et pour battre l’inflation à 6%, on fait comment ?

Historiquement, investir en bourse (dans les actions) est le meilleur moyen de contrer l’inflation.

T’es bien gentil Fathi, mais en 2022 la bourse a fait -13% et l’inflation a atteint 5%. Les calculs ne sont toujours pas bons.

C’est pour cette raison qu’il te faut absolument 2 choses : une prise de risque et du temps. Sur 1 an, la bourse a autant de chance d’être dans le vert que dans le rouge mais sur le long terme, le constat est clair.

En résumé :

Un livret A à 3% est une bonne nouvelle mais ce ne sera pas suffisant

Il vaut mieux y déposer entre 3 et 6 mois de salaire pour les imprévus

Le reste des économies peut être investi dans une optique long terme

La bourse est historiquement le meilleur rempart contre l’inflation

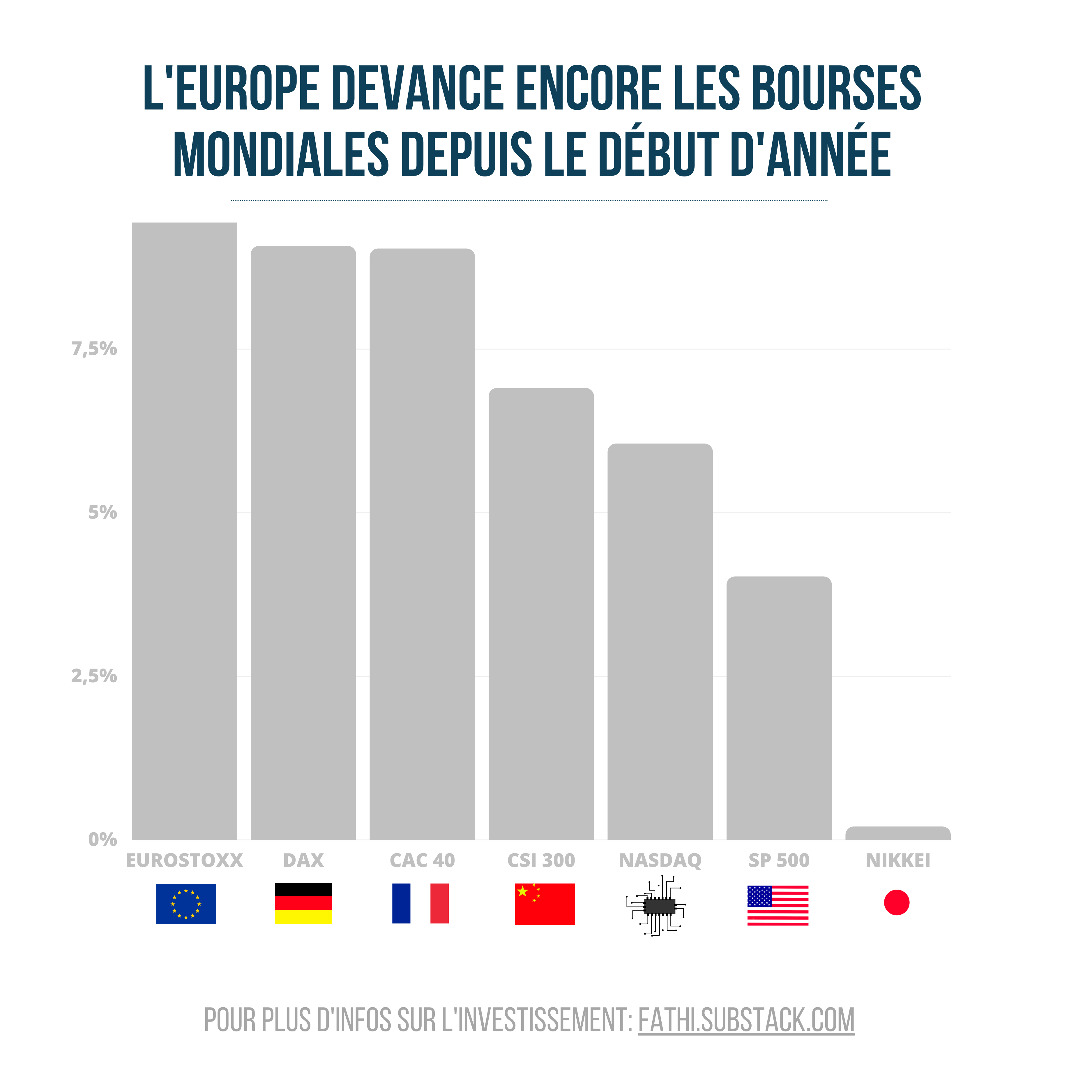

La météo des marchés 🌞

Un petit point sur les perfs avant de conclure. Il fait beau, très beau sur les marchés. La bourse a le vent en poupe et les cryptos s’envolent !

Sources : Boursorama, cryptorank - les performances passées ne présagent pas des performances futures - 17/01/2023

C’est tout pour cette deuxième édition de Fathi t’explique. J’espère qu’elle t’a plu. Je te donne rdv pour la prochaine édition dans 15 jours.

Si tu as aimé → like : ça me donne de la force !

Pose tes questions en commentaire

Fathi 🤍

PS1 : Abonne toi si ce n’est pas déjà fait 😉

PS2 : Partage cette newsletter à ceux à qui tu veux du bien 😅

🚨 Avertissement 1 : je t’apporte de l’information et non pas du conseil :)

Les informations publiées sur cette newsletter ne constituent pas et ne doivent en aucun cas être considérées comme un conseil d'investissement, un conseil juridique, fiscal ou de toute autre nature. Charge à toi de mener tes propres investigations ou de recueillir l'avis de professionnels (conseiller financier ou fiscaliste) avant toute décision d'investissement et ce, en lien avec ta situation juridique, financière ou fiscale.

🚨 Avertissement 2 : cette newsletter reflète mes opinions personnelles et n’est en aucun cas liée ou ne représente mon activité professionnelle.