👶 Du berceau à la bourse : comment bâtir l'avenir financier de bébé ?

Je viens de devenir papa !

Hello à toi, c’est la 29ème édition de Fathi t’explique !

Une édition très spéciale (pour moi) car je la dédie à mon enfant qui vient de naître. Je pourrai passer des heures à t’expliquer à quel point je suis heureux (et à quel point je manque de sommeil), mais je vais plutôt te dévoiler MA stratégie.

Celle que je mets en place aujourd’hui pour bâtir l’avenir financier de mon bout de chou. L’objectif est de constituer un pactole qui lui permettra de payer sa première voiture et/ou ses années d’études supérieures.

Au programme de cette édition spéciale :

Ma stratégie

Les résultats (si j’avais …)

Ce que tu dois (absolument) garder en tête !

⏳ Temps de lecture : 5 min

Elle est très simple et elle se veut “sans effort”. Elle consiste à investir 100€ tous les 15 du mois jusqu’au jour où bout’chou atteigne ses 18 ans.

Je dis bien investir et non pas mettre de côté. Ces 100€ ne seront pas mis sur un livret A, un PEL ou encore un fonds €. Ils seront investis en bourse en actions mondiales.

Investir sur les actions mondiales, c’est placer son argent à majorité aux US (60-70%), en Europe (15-20%) et le reliquat sur des pays comme le Japon ou l’Australie. Tous les secteurs d’activités seront présents dans mon portefeuille.

Je ne vais pas sélectionner les actions une par une, mais plutôt laisser ce boulot à un gérant de fonds. J’investis donc via un fonds d’investissement.

NB : je choisis l’assurance-vie comme enveloppe de placement afin de mettre le contrat au nom de l’enfant. Il pourra en disposer à son bon vouloir à sa majorité.

NB2 : ma stratégie s’apparente à celle du DCA mais contrairement à d’autres, je montre les résultats qui auraient été obtenus dans la réalité.

Pour faire simple, j’ai repris sous forme de graphe l’évolution de ces 100€ / mois investis selon différents scénarios.

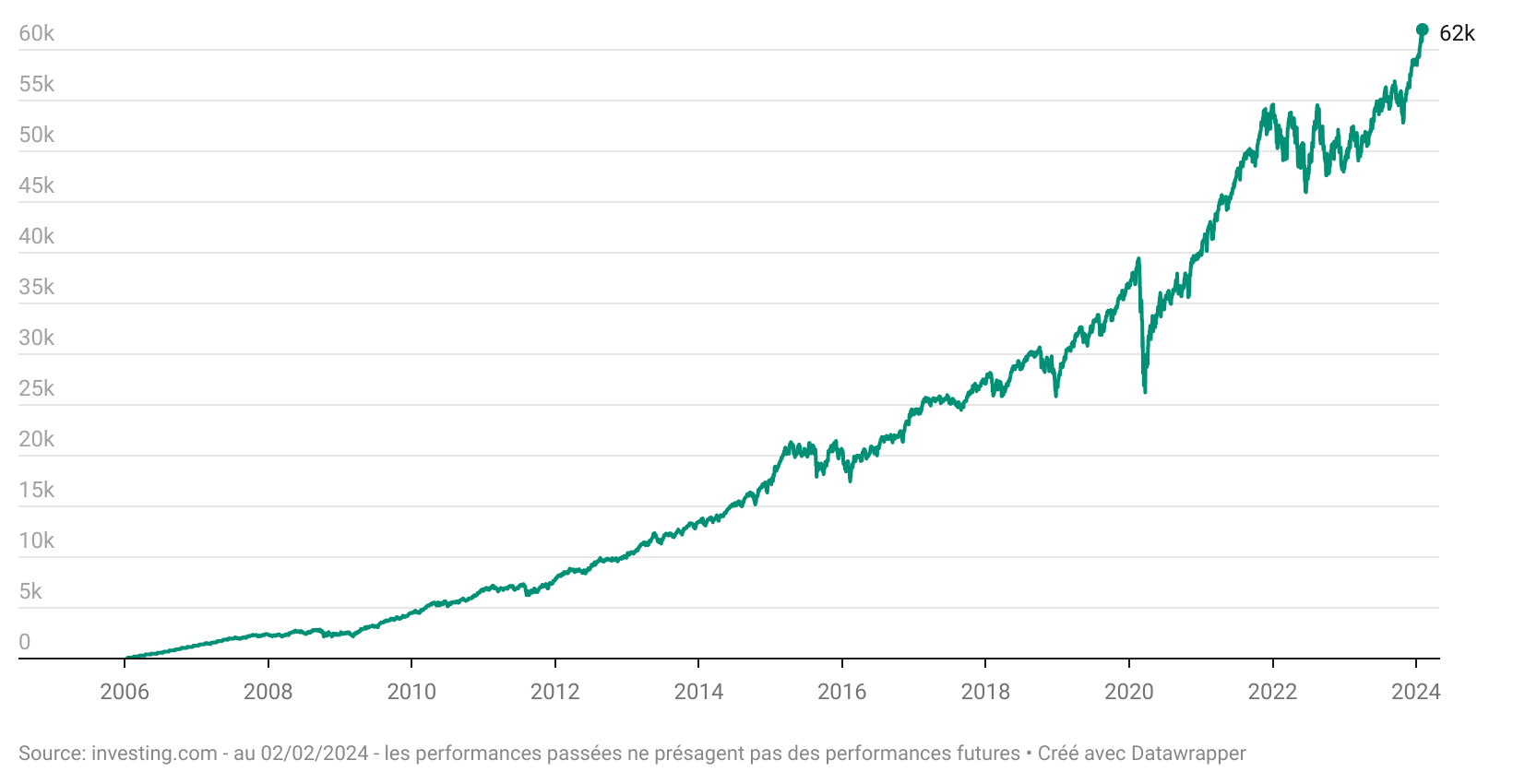

C’est parti avec une première simulation avec un horizon d’investissement très long, 18 ans…

Si j’avais mis en place cette stratégie il y a 18 ans, on se retrouverait avec près de 62k€ accumulés ! OK Fathi, mais sur ces 60k€, combien sont dûs aux 100€ investis tous les mois ?

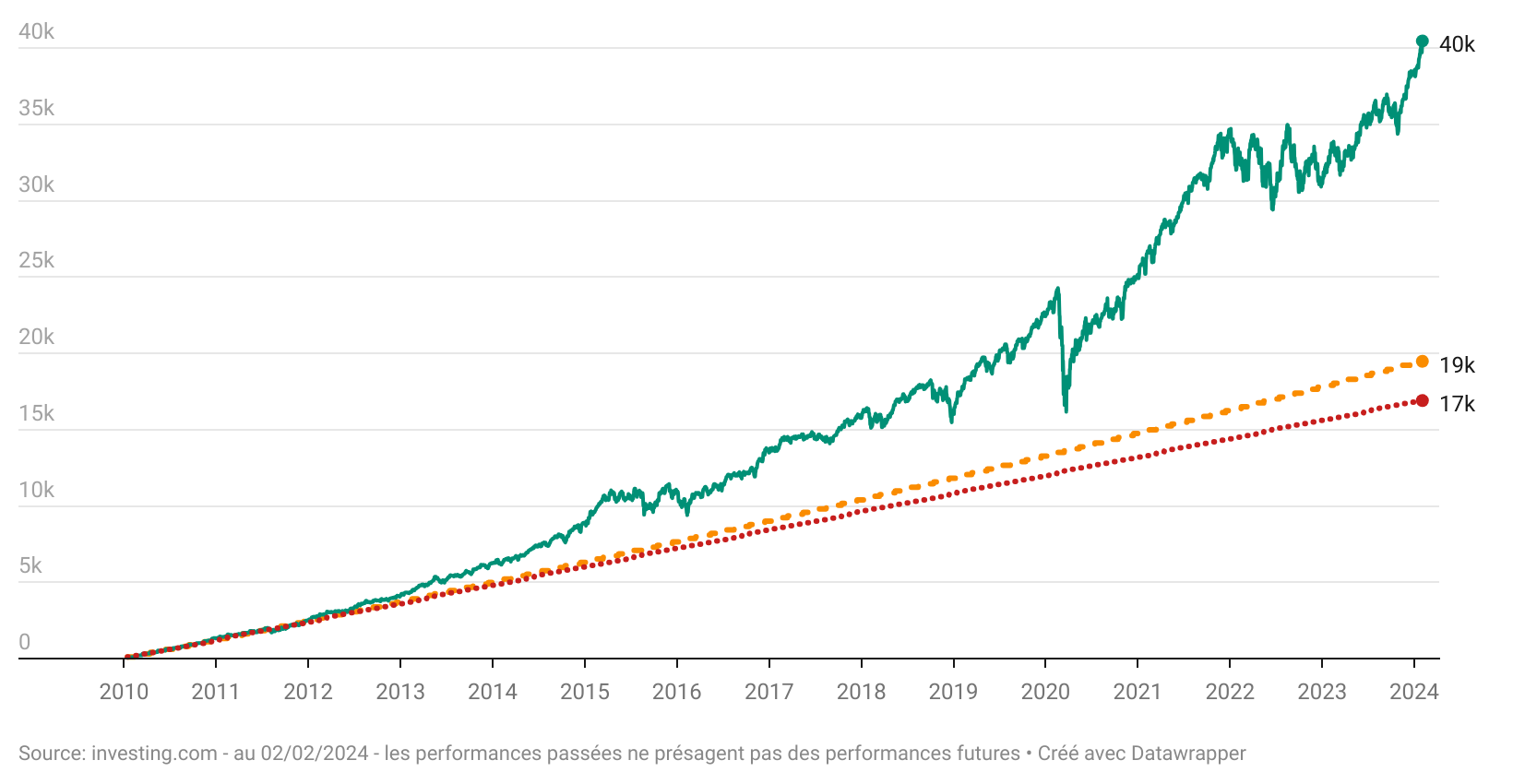

Je t’apporte la réponse dans ce deuxième graphique qui rajoute 2 courbes.

La première en rouge représente la somme des versements. La deuxième en orange donne les résultats si ces versements avaient été placés non pas en bourse mais sur un livret garanti (rapportant 2% / an).

Quand je regarde ces résultats, ma première réaction est de me mordre les doigts. Si seulement je l’avais fait … En réalité, je n’aurai pas pu car en 2006, j’étais encore au lycée.

Oui, la bourse sur cet historique a été plus que prolifique mais il ne faut pas oublier qu’en comparaison avec un livret, elle présente un risque de perte en capital. Ca ne se voit pas sur le graphique mais en 2008/2009, la bourse a plongé de 50% et en 2020 de 35%… Mais c’est un risque que j’accepte de prendre !

Et si j’avais… débuté en 2010 plutôt qu’en 2006 ?

Et si j’avais… débuté en 2015 ?

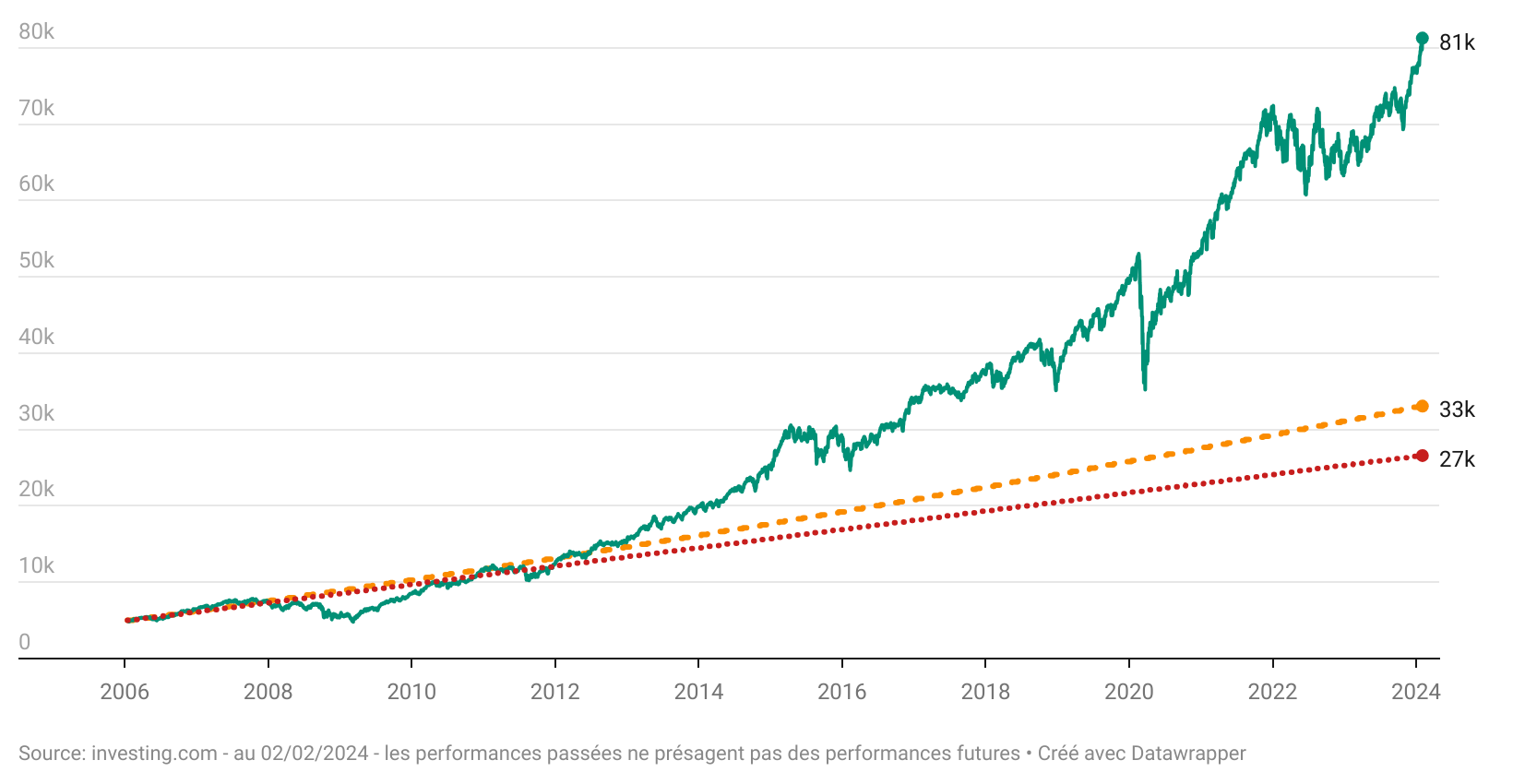

A noter, pendant un bref moment en 2020, lors du krach COVID de mars, la courbe de l’investissement est passée sous les 2 autres avant de fortement rebondir.

Et si j’avais… débuté en 2020 ?

On voit peu de différences en début de parcours. C’est normal car il faut laisser du temps à la bourse pour qu’elle porte ses fruits !

Partage cette édition à tous ceux à qui tu veux du bien 😅

Et si j’avais… débuté avec une somme de 5 000€ en 2006 puis enchainé avec les 100€ par mois ?

Et si j’avais… en plus des 100€ par mois, versé 500€ à chaque anniversaire ?

Cette stratégie correspond à ma capacité d’investissement mensuel et à ma (grande) tolérance au risque. C’est important que tu le comprennes car des baisses de 20/30/50% ne me font pas peur. J’adorerai les éviter mais je suis sûr d’une chose … Je n’ai pas la boule de cristal !

Autre point clé, ces performances sont le reflet du passé. Ca ne signifie pas qu’elles seront les mêmes à l’avenir. Elles seront peut-être meilleures, ou moins bonnes. L’avenir nous le dira. En tout cas, je prends le risque (de potentiellement gagner plus) !

Dis moi en commentaire ce que tu penses de cette stratégie. Avant toute décision, consulte un (bon) conseiller en patrimoine. Il est chargé de trouver la stratégie qui correspond à tes objectifs / projets.

Les courbes d’évolution sont belles mais il faudra soustraire à la performance les frais liés à l’assurance-vie (environ 1% / an) ainsi que la fiscalité sur les gains (de 17,2% à 30% selon les situations) lors du retrait. Là encore, un bon conseiller peut te guider sur la manière la plus efficiente de retirer ses billes.

C’est tout pour cette 29ème édition de Fathi t’explique qui restera dans les mémoires (au moins dans la mienne). Je te donne rdv pour la prochaine édition dans 15 jours.

Si tu as aimé, parle de ma newsletter autour de toi ! C’est ma récompense.

Si tu as des questions, pose les en commentaire.

Fathi 🤍

PS : Abonne-toi si ce n’est pas déjà fait 😉