🫣 2022 année rouge vif pour tes placements

L’année 2022 a été très compliquée en bourse et il est fort probable que tes placements au sein de ton assurance vie, ton épargne salariale, ton PEA etc… soient dans le rouge aujourd’hui.

🎢 Les bourses mondiales ont lourdement chuté en 2022 :

-33% pour la tech US (Nasdaq)

-22% pour les actions chinoises (CSI 300)

-19% pour les actions US (S&P 500)

-9,5% pour les actions françaises, il s’en sort “ bien ” notre CAC 40

Pourquoi ? 3 principales raisons

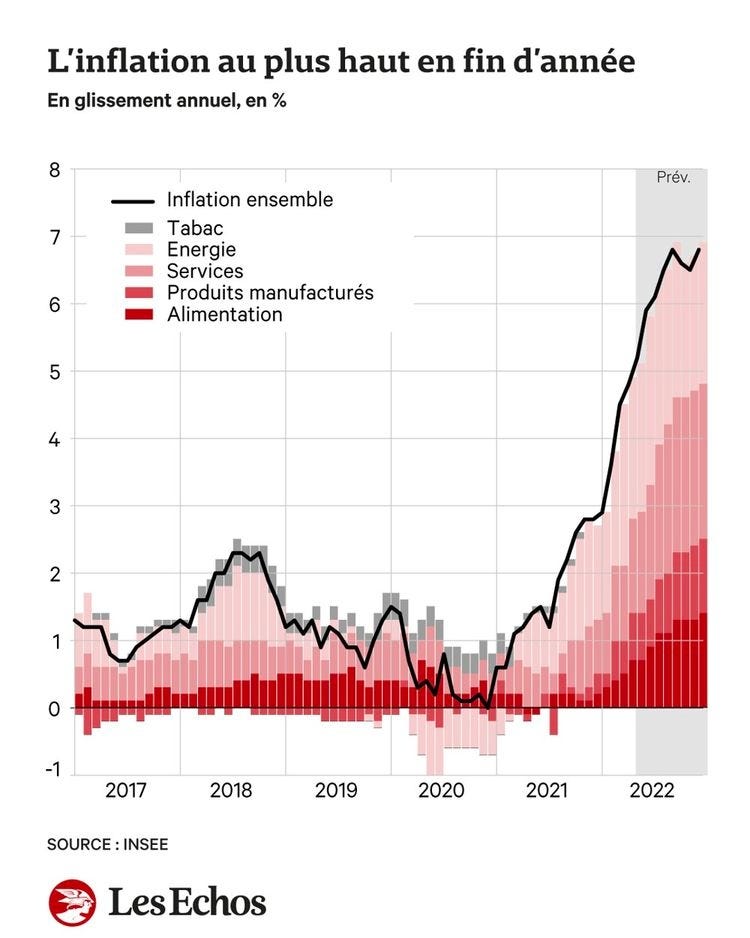

📈 Une inflation trop élevée

Pour rappel, l’inflation correspond au % d’augmentation générale des prix et doit tourner autour des 2% en temps normal. C’est la cible à atteindre.

Sur 2022, elle a fluctué entre 6 et 10% partout dans le monde - c’est beaucoup trop.

🏦 La remontée des taux d’intérêts

Le moyen efficace pour faire redescendre cette inflation est de freiner l’activité économique. C’est ce que Christine Lagarde (la présidente de la Banque Centrale Européenne) ou encore Jérôme Powell (côté américain) ont décidé d'enclencher.

Comment ? En augmentant les taux d’intérêts.

Et ça marche ! L’activité économique mondiale a été moins vive en 2022 et l’inflation commence à refluer.

Mais à quel prix ? Le coup de frein a sûrement été trop fort et 2023 sera sans doute marquée par une récession mondiale malheureusement.

⚡La crise énergétique suite à la guerre en Ukraine

Le conflit continue d’avoir de nombreuses conséquences néfastes : des craintes sur l’approvisionnement en gaz et des prix à la pompe mirobolants.

De manière générale, plus le prix des carburants augmente et plus l’activité économique en pâtit.

En résumé, la baisse généralisée des bourses a été causée par :

Une inflation bien trop haute qui a poussé les autorités à réagir

L’anticipation d’une récession à venir en 2023

Le conflit géopolitique Russie / Occident

Pour tes placements, c’est la gueule de bois 🤮

C’est le cas pour les placements risqués investis en actions (c’est assez logique hein) mais aussi pour les placements considérés comme prudents ou peu risqués.

Comment ça ? Les placements peu risqués ont aussi beaucoup souffert ? Oui car ils sont investis principalement en obligations. Je t’explique !

Une obligation, c’est un prêt qu’une entreprise contracte sur les marchés financiers. Elle emprunte une somme sur une période donnée, en payant des intérêts chaque année. Elle rembourse la totalité en fin de période.

Exemple : fin 2021, l’entreprise XYZ a emprunté 1 million d’€ sur 10 ans. Le taux d’intérêt fixé au départ est de 2%, elle paiera donc 20.000€ annuellement au marché.

-Rappelle toi, les taux d’intérêts ont augmenté en 2022-

Imagine qu’aujourd’hui les taux d’intérêts pour un emprunt similaire (1 million d’€ sur 10 ans) sont à 3%. Pour un investisseur, l’ancienne obligation qui donne seulement du 2% devient moins intéressante. Sa valeur baisse automatiquement.

-15% : c’est la performance moyenne des obligations mondiales sur 2022.

En résumé, (presque) tout a baissé :

Les placements risqués investis en actions ont chuté

Les placements moins risqués investis en obligations ont aussi souffert

Et c’est historique ! D’habitude, quand les actions baissent, les obligations contrebalancent et vice versa. Cette année, les 2 sont dans le rouge.

Il y a quand même des placements dans le vert, notamment les fonds €.

Ils sont garantis en capital et restent positifs en toute circonstance. Mais ils rapportent peu avec une moyenne attendue autour de 1,8% voire 2% sur 2022.

Regarde dès à présent de quoi sont constitués tes placements en assurance-vie, en épargne salariale, dans ton PEA etc … et découvre ta performance !

C’est tout pour cette toute première édition de Fathi t’explique. J’espère qu’elle t’a plu. Je te donne rdv pour la prochaine édition dans 15 jours.

Si tu as aimé like + commente : ça me donne de la force !

Si tu as des questions, pose les en commentaire 😉

Fathi 🤍

🚨 Avertissement 1 : je t’apporte de l’information et non pas du conseil :)

Les informations publiées sur cette newsletter ne constituent pas et ne doivent en aucun cas être considérées comme un conseil d'investissement, un conseil juridique, fiscal ou de toute autre nature. Charge à toi de mener tes propres investigations ou de recueillir l'avis de professionnels (conseiller financier ou fiscaliste) avant toute décision d'investissement et ce, en lien avec ta situation juridique, financière ou fiscale.

🚨 Avertissement 2 : cette newsletter reflète mes opinions personnelles et n’est en aucun cas liée ou ne représente mon activité professionnelle.

Bravo Fathi pour tes explications claires et abordables pour tout le monde. Belle initiative